Publicações

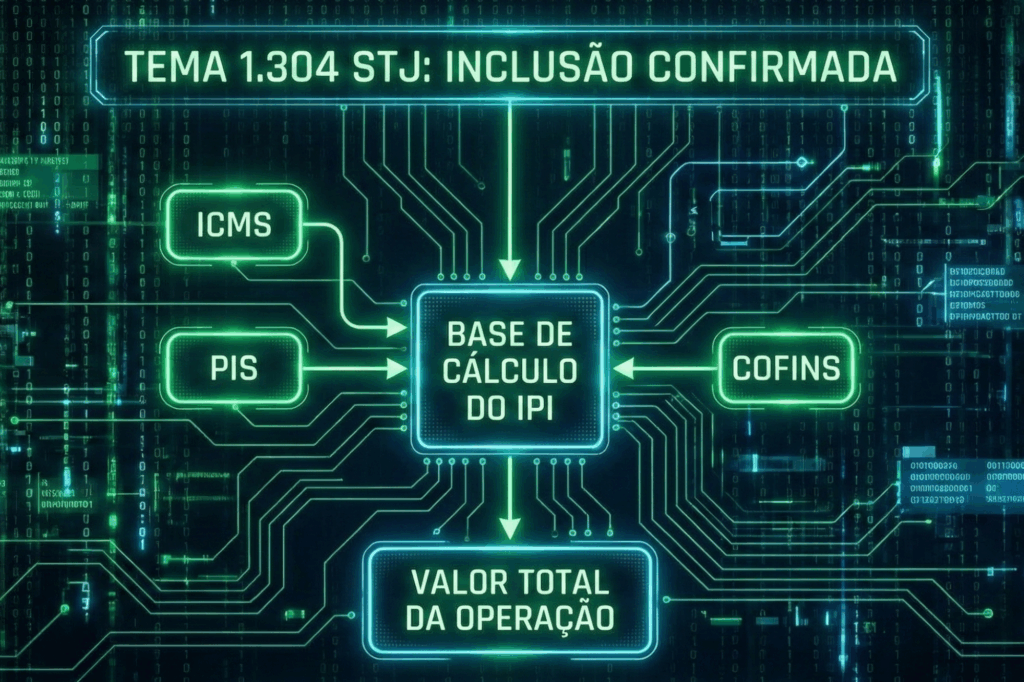

STJ entende que ICMS, PIS e COFINS integram a base de cálculo do IPI

No dia 10/12, a Primeira Seção do Superior Tribunal de Justiça julgou o mérito do Tema 1.304 (RESp nº 2.119.311/SC, REsp nº 2.143.866/SP e REsp 2.143.997/SP), firmando a seguinte tese, por unanimidade: “Não é possível excluir o ICMS, o PIS e a COFINS da base de cálculo do IPI, a partir do conceito de “valor da operação” inserto no art. 47, II, a, do CTN; e no art. 14, II, da Lei n. 4.502/64.”.

Prevaleceu a tese fazendária a respeito do valor da operação corresponder ao montante total da saída do produto do estabelecimento industrial, abrangendo os tributos que integram o preço final, inclusive aqueles apurados “por dentro”, inexistindo previsão legal que autorize a exclusão pretendida pelos contribuintes. O STJ afastou, ainda, a aplicação, por analogia, do entendimento firmado pelo STF no Tema 69 (exclusão do ICMS da base do PIS/COFINS), destacando que a materialidade e as bases de cálculo são distintas, razão pela qual não se pode transpor automaticamente a lógica adotada naquele precedente para o IPI.

Como o julgamento ocorreu sob a sistemática dos recursos repetitivos, o entendimento deverá ser observado pelas instâncias ordinárias.

Ressalte-se que, embora a tese já tenha sido firmada, o acórdão ainda se encontra pendente de formalização, podendo haver a interposição de eventuais recursos.

Diante da relevância do tema, o escritório está à disposição para quaisquer esclarecimentos adicionais.

Segurança jurídica para grandes empreendimentos.